Еду в командировку в Белоруссию. Какое исчисление надо по размеру суточных для России и Белоруссии?

Расчет суточных при загранкомандировках в 2018-2019 гг.

Размеры суточных при загранкомандировках имеют значение для расчета налога на прибыль, а также для целей исчисления и уплаты НДФЛ.

Напомним, что размер суточных работодатель устанавливает самостоятельно, закрепив суммы в коллективном договоре или в локальном нормативном акте (ст. 168 ТК РФ).

Некоторые компании устанавливают различные размеры суточных при загранкомандировках в зависимости от того, в какую страну отправляется работник для выполнения служебного задания.

Кстати, бюджетным организациям размер суточных при загранкомандировках устанавливает Правительство РФ. И коммерческие организации, при желании, могут ориентироваться на эти размеры суточных.

Суточные при загранкомандировках в 2018-2019 гг.: таблица

Для понимания приведем некоторые размеры суточных при загранкомандировках, установленных Правительством РФ для бюджетников (Постановление Правительства РФ от 26.12.2005 № 812):

| Страна, в которую работник направляется в командировку | Размер суточных, долл. США |

|---|---|

| Белоруссия | 57 |

| Украина | 53 |

| США | 72 |

| Германия | 65 |

| Великобритания | 69 |

| Франция | 65 |

Суточные при загранкомандировках: в какой валюте выдавать

Работодатель сам определяет, в какой валюте устанавливать и выплачивать суточные для загранкомандировок. Например, размер таких суточных может быть установлен в иностранной валюте, но на руки работник получит сумму в рублях, эквивалентную этим валютным суточным.

Загранкомандировка: как считать суточные

Расчет суточных при загранкомандировках в 2018-2019 гг. зависит от количества дней, проведенных работником за пределами РФ.

- при отправлении в загранкомандировку за день пересечения границы суточные выплачиваются как за время нахождения за границей;

- при возвращении из зарубежной поездки за день пересечения границы суточные выплачиваются как за командировку внутри страны.

Правда, компания вправе установить свой порядок расчета выплачиваемых суточных.

Суточные в загранкомандировке в 2018-2019 гг. для «прибыльных» целей

Всю сумму суточных (без каких-либо ограничений) можно учесть в составе расходов при определении базы по налогу на прибыль (пп. 12 п. 1 ст. 264 НК РФ).

Если суточные выдаются в рублях, то никаких затруднений учет таких расходов не вызовет – просто вся сумма списывается в состав «прибыльных» расходов.

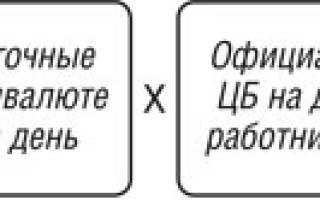

Если же суточные выданы до командировки в иностранной валюте, то необходимо перевести данную сумму в рубли по официальному курсу ЦБ на дату выдачи суточных (п. 10 ст. 272 НК РФ):

Полученная сумма учитывается в расходах.

Суточные по загранкомандировкам 2018-2019: что с НДФЛ

При загранкомандировках НДФЛ не облагается сумма суточных, не превышающая 2500 руб. в день (п. 3 ст. 217 НК РФ). Соответственно, с суммы сверх этого лимита необходимо удержать НДФЛ и перечислить его в бюджет.

Если суточные были выплачены в рублях, то облагаемая база по НДФЛ будет считаться по следующей формуле:

Кстати, если суточные в организации устанавливаются в иностранной валюте, но выплачиваются работнику в рублях, то никаких перерасчетов делать не нужно (Письма Минфина от 22.04.2016 № 03-04-06/23252, от 09.02.2016 № 03-04-06/6531 ).

Если же суточные выплачены в инвалюте, то в целях уплаты НДФЛ нужно иметь в виду одну важную особенность: пересчитать данную сумму в рубли нужно по официальному курсу ЦБ, установленному на последний день месяца, в котором утвержден командировочный авансовый отчет (Письмо Минфина от 21.03.2016 № 03-04-06/15509 ). Следовательно, база по НДФЛ в данном случае считается так:

Расчет суточных при загранкомандировках в 2018-2019 гг.: страховые взносы

По общему правилу суточные, выплачиваемые работникам в 2018-2019 гг., облагаются страховыми вносами по тому же принципу, что и НДФЛ. То есть взносы нужно начислить с суммы суточных, превышающей 2500 рублей (п.2 ст.422 НК РФ).

Суточные при командировках в 2019 году. Сколько платить работникам?

За дни нахождения в командировке работнику положены средний заработок и суточные за каждый календарный день поездки. Компания вправе сама решать, сколько суточных платить за день. Разберем, как правильно оплачивать командировки по России и за границу.

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

- за выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 11 Положения о командировках). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье выплачиваются.

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

Пример. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

30 мая выдан под отчет аванс в размере 360 евро и 700 руб.

Курс (условно) евро:

- на дату выдачи аванса (30 мая) – 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) – 68 руб. за 1 евро.

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

40 евро х 70 руб. х 9 дней = 25 200 руб.

Суточные по России = 700 руб.

Итого: 25 200 руб. + 700 руб. = 25 900 руб

Размер суточных при командировках по России и за границу

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ). Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше. Можно, к примеру, закрепить суточные хоть 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. – 700 руб. = 3 300 руб.).

По общему правилу суточные, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

- 700 руб. — за каждый день командировки на территории России;

- 2 500 руб. — за каждый день при поездках за границу.

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Как рассчитать дни командировки, за которые надо выплатить суточные

Если работник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Ее работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист, например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования). В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам .

Суточные в иностранной валюте

Суточные при командировках за пределы РФ платите в том размере, который установлен во внутренних документах компании.

Суточные при однодневной командировке

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Выплаты при однодневных командировках взамен суточных

Работодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных.

Суточные по однодневным командировкам:

- за границу — в размере 50% от суммы суточных по загранкомандировкам, установленным в локальных документах компании;

- по России — в общем случае не выплачиваются, но вы можете установить выплату работнику самостоятельно.

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Сегодня с уверенностью можно говорить, что ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

- Мнение Минфина РФ: документально подтвержденные расходы, связанные с однодневной командировкой (например, расходы на питание), можно не облагать НДФЛ полностью. Если подтвердить такие расходы нечем, то они освобождаются от налога в пределах 700 руб. при внутрироссийской командировке и 2 500 руб. при однодневной командировке за границу (Письмо Минфина России от 01.03.2013 № 03-04-07/6189).

- Мнение ВАС РФ: выплаченные работнику денежные средства (названные суточными) не являются таковыми в силу определения, содержащегося в трудовом законодательстве, однако исходя из их направленности и экономического содержания могут быть признаны возмещением иных расходов, связанных со служебной командировкой, произведенных с разрешения или ведома работодателя, в связи с чем не являются доходом (экономической выгодой) работника, облагаемым НДФЛ (Постановление Президиума ВАС РФ от 11.09.2012 № 4357/12).

Суточные при командировке в страны СНГ

Командировки в страны СНГ (например, в Казахстан, Беларусь и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Отчет по суточным в командировке

Работник по возвращении из командировки обязан предоставить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках № 749).

В составе авансового документа с отрудник не обязан отчитываться ни по суточным при командировках по России, ни по суточным при командировках за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающих документов по суточным не существует. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

9 рублей по Беларуси, $30 – по России, $80 – по США: какие командировочные платят белорусам

Постановлением утверждено Положение, которым определяются порядок и размеры возмещения расходов, гарантии и компенсации работникам и военнослужащим (за исключением военнослужащих, проходящих срочную военную службу).

Документ вступил в силу 22 марта, сразу после официального опубликования.

Как будут оформляться командировки?

Положение устанавливает, что направление работника в командировку оформляется приказом (распоряжением, постановлением) нанимателя.

Если работник направляется в командировку на основании приглашения государственного органа, международной организации либо иной организации, в приказе нанимателя указываются условия командирования работника согласно соответствующему приглашению с учетом обязательств принимающей стороны.

Пункт 4 Положения устанавливает, что приказ нанимателя о направлении работника в командировку является основанием для расчета и выплаты ему денежных средств.

Наниматель обязан выдать командированному работнику аванс и (или) обеспечить наличие денежных средств на счете, к которому выдана банковская платежная карточка, в белорусских рублях и (или) иностранной валюте и возместить следующие расходы:

- по проезду к месту командировки и обратно;

- по найму жилого помещения;

- за проживание вне места жительства (суточные);

- иные произведенные командированным работником с разрешения или ведома нанимателя расходы.

Как оплачиваются командировки по Беларуси

В соответствии с Приложением 1 к Положению суточные при командировках в пределах Республики Беларусь составляют 9 рублей.

В случае нахождения командированного работника в месте командировки до начала и (или) после окончания командировки в личных целях в выходные дни, государственные и праздничные дни, расходы по проезду возмещаются командированному работнику на общих основаниях, а расходы по найму жилого помещения и суточные за эти дни не возмещаются.

По желанию командированного работника наниматель обязан ознакомить его с расчетом выданного аванса, а также с порядком составления отчета о расходовании аванса.

Если работник заболел

В случае если работник заболел в месте командировки, ему возмещаются расходы по найму жилого помещения, по проезду к месту командировки и обратно, а также выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению служебного задания или вернуться из командировки. Исключение составляют случаи, когда командированный работник находится на стационарном лечении.

Временная нетрудоспособность должна быть подтверждена документально. Срок пребывания в командировке может быть продлен нанимателем после окончания временной нетрудоспособности командированного работника.

Сколько заплатят за поездку за рубеж

Положение также определяет, как возмещаются расходы по найму жилого помещения за границей.

Командировочные в этом случае возмещаются без представления подтверждающих документов, включая дату прибытия к месту командировки и дату выбытия из него. Расходы по найму жилого помещения не производятся, если оно предоставляется/оплачивается принимающей или направляющей стороной.

Размеры возмещения расходов при командировках за границу установлены Приложением 2 к Положению. Так, например, при командировке в Австрию суточные выплачиваются в размере 60 евро, а расходы за гостиницу – 130 евро в сутки. Лицам, командированным в Германию, наниматель оплачивает суточные в размере 50 евро, расходы за гостиницу в размере 140 евро в сутки.

Если командировка, к примеру, в США, то суточные составят $80, а вот размер компенсации за проживание – от $120 до $350.

При командировке в Египет размеры возмещений следующие: суточные – $80; расходы за проживание – $120. При командировках в Китай это $50 и $150 соответственно.

Если командируют на международный семинар

При направлении командированных работников для участия в международных мероприятиях (конференциях, семинарах и иных мероприятиях), проводимых на условиях предварительного внесения взносов (включая оплату питания, найма жилого помещения), наниматель осуществляет оплату таких взносов путем безналичного перечисления на основе подтверждающих документов независимо от установленных размеров возмещения расходов по найму жилого помещения.

К подтверждающим документам относятся уведомления соответствующих организаций, ответственных за проведение международных мероприятий, о сумме взносов.

Другие нюансы

Пунктом 24 Положения предусмотрено возмещение командированному работнику расходов по оформлению и выдаче виз, в том числе по оплате услуг, связанных с приемом и обработкой документов для оформления виз, уплате обязательного сбора (пошлины), взимаемого с граждан в аэропортах, страхованию от несчастных случаев и болезней на время поездки за границу, страхованию автотранспорта и гражданской ответственности перевозчика.

Следует отметить, что Постановлением определен и порядок возмещения расходов, связанных с направлением работника за границу на обучение. Под обучением понимается стажировка, семинар, конференция и иные мероприятия, связанные с повышением квалификации. Возмещение таких расходов осуществляется в соответствии с условиями письменной договоренности между направляющей и принимающей сторонами.

{SOURCE}