Что относится к собственным источникам образования имущества?

Источники формирования имущества предприятия

Источники формирования имущества организации различны для каждого предприятия. Хозяйственные средства предприятия формируются за счет источников, т.е. финансовых ресурсов.

- – источники собственных средств – собственный капитал (рисунок 2);

- – источники заемных средств – заемный капитал (рисунок 3).

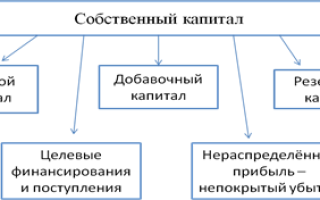

Собственный капитал – источник части активов, остающихся после вычитания из совокупных активов всех обязательств. Собственный капитал состоит из уставного, добавочного, резервного капитала; целевых финансирований и поступлений, нераспределенной прибыли.

Рисунок 2 – Структура собственного капитала

В составе собственного капитала основное место занимает уставный капитал.

Уставный капитал – сумма капитала, определяемая договором и уставом организации, которую выделяют акционерные общества, и другие предприятия для начала деятельности. Уставный капитал в предприятиях, создаваемых за счет средств собственников, представляет собой совокупность взносов учредителей (участников) хозяйственных товариществ и хозяйственных обществ (в форме акционерных обществ, обществ с ограниченной ответственностью и т.д.), муниципалитетов, государства.

В соответствии с Гражданским кодексом РФ хозяйственными товариществами и хозяйственными обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

Вкладом в имущество могут быть денежные средства, основные и оборотные средства в натуральном выражении, ценные бумаги, имущественные или иные права, имеющие денежную оценку.

Уставный капитал формируется в обществах с ограниченной ответственностью и в акционерных обществах. Размер уставного капитала зафиксирован в учредительных документах организации.

В уставе и учредительном договоре указывается также порядок формирования уставного капитала, а именно:

- – размер вклада каждого учредителя;

- – форма оплаты вклада;

- – срок формирования уставного капитала.

Несмотря на разные формы вкладов учредителей (участников) – имущество, нематериальные активы, денежные средства и т.д., фактическое поступление их должно быть оформлено документально.

Учредителями могут быть внесены как вклад в уставный капитал нематериальные активы (имущественные права на изобретения и другие объекты интеллектуальной собственности, права на пользование земельными участками и природными ресурсами, и т.д.).

Немалое значение имеет контроль над соблюдением сроков формирования уставного капитала и правильным отражением в учете момента фактического поступления взносов в уставный капитал организации.

Таким моментом является:

- – для денежных средств – дата зачисления их на расчетный (валютный) счет или внесения в кассу;

- – для основных средств, материальных и нематериальных активов – дата составления акта приемки-передачи или иных документов, подтверждающих оприходование данных объектов учета.

Увеличение уставного капитала акционерного общества может быть произведено путем повышения:

- – номинальной стоимости акций или их количества;

- – как номинальной стоимости, так и количества акций.

Кроме того, возможны изменения уставного капитала в результате реорганизации общества. Увеличение уставного капитала в целях привлечения средств инвесторов возможно только путем эмиссии и размещения дополнительных акций.

Увеличение уставного капитала должно быть зарегистрировано по месту прежней регистрации устава, например в регистрационной палате. Одновременно вносятся изменения в реестр государственной регистрации акционеров и в лицевые счета.

Уменьшение уставного (складочного) капитала возможно, например, в случае изъятия вкладов участниками (учредителями), аннулирования собственных акций акционерным обществом, уменьшения вкладов или номинальной стоимости акций при доведении размера уставного капитала до величины чистых активов.

Как увеличение, так и уменьшение уставного капитала производится по результатам рассмотрения итогов деятельности организации за предыдущий год в установленном порядке и после внесения соответствующих изменений в учредительные документы организации.

Ликвидация организации считается завершенной, а организация – прекратившей свою деятельность с момента внесения записи об этом в реестр государственной регистрации.

В случаях прекращения деятельности организации состав ликвидационной комиссии формируется по решению государственного арбитража или суда.

К источникам собственных средств может быть отнесен добавочный капитал, который увеличивает стоимость источников собственных средств. Он образуется благодаря:

- – приросту стоимости по переоценке основных средств в случаях, предусмотренных законодательством России;

- – эмиссионному доходу акционерного общества (превышение продажной цены собственных акций над номинальной стоимостью акций, образующееся в результате их продажи).

Источником собственных средств является также резервный капитал.

Резервный капитал – это часть собственных средств акционерного общества и некоторых других предприятий, образуемая в счет отчислений от прибыли; используется для покрытия потерь по операционной деятельности; пополнения основного капитала и выплат дивидендов в случаях, когда текущей прибыли оказывается для этого недостаточно. Резервный капитал создается как дополнительный финансовый внутренний ресурс предприятия. Резервный фонд организации образуется в соответствии с законодательством и учредительными документами.

Сомнительным долгом признается дебиторская задолженность, которая не погашена в установленный срок и не обеспечена соответствующими гарантиями. Резервы предстоящих расходов и платежей – вид устойчивых пассивов объединения, предприятия; образуется в текущем году в целях равномерного включения предстоящих расходов в издержки производства или обращения. Резервы предстоящих расходов и платежей образуются в результате заблаговременного равномерного включения некоторых видов расходов в затраты до того, как они фактически произведены. Резервирование производят с целью равномерного включения единовременных затрат в издержки производства и обращения, выравнивания таким образом финансовые результаты организации в течение года.

Могут создаваться такие резервы предстоящих расходов, как:

- – на предстоящую оплату отпусков работникам;

- – выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год;

- – ремонт основных средств и др.

Порядок резервирования сумм за счет издержек производства и обращения регулируется соответствующими законодательными актами.

Целевое финансирование – это источник дополнительных средств, полученных из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций, физических лиц для осуществления мероприятий целевого назначения. Важным источником собственных хозяйственных средств является прибыль.

Прибыль – это положительный финансовый результат деятельности организации, источник затрат на производство и социальное развитие предприятия, возмещения убытков, источник доходов государственного бюджета в виде налоговых платежей.

Прибыль образуется главным образом в процессе реализации продукции, работ, услуг и определяется как сумма превышения доходов над расходами предприятия, полученных с начала года до отчетного периода, от реализации продукции, работ, услуг, материальных ценностей, основных средств, включая превышение внереализационных доходов над расходами.

Нераспределенная прибыль отчетного года – это разница между конечным финансовым результатом (прибылью), выявленным на основании бухгалтерского учета всех операций организации и оценки статей баланса в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. И суммой прибыли, направленной на уплату налогов и другие платежи в бюджет по соответствующим расчетам.

Заемные средства – денежные средства, которые выдаются банком в виде ссуды предприятию, они носят целевой характер и выдаются на определенный срок и за плату. Заемные средства предоставляются организации во временное пользование на определенный срок, по истечении которого они возвращаются владельцам и выступают в виде:

- – кредитов банков;

- – заемных средств;

- – кредиторской задолженности;

- – обязательств по распределению.

Рисунок 3 – Структура заемного капитала

В группу кредитов банков включаются краткосрочные и долгосрочные ссуды банков. Кредиты выдаются банком на строго определенные цели, на определенный срок и с условием возвратности. Краткосрочные ссуды банков служат основным источником дополнительных средств предприятия на временные нужды (ссуды под запасы товарно-материальных ценностей, временное пополнение оборотных средств, капитальный ремонт основных средств и других обоснованных временных нужд).

Долгосрочные ссуды банков – это также источник дополнительных средств, получаемых предприятием по срокам более чем на год; они предназначаются на капитальные вложения, связанные с развитием, модернизацией, рационализацией производства, а также с улучшением его организации и повышением интенсивности.

К группе «заемные средства» относятся суммы, полученные в долг от юридических и физических лиц на различные цели с обязательным возвратом. К ним относится кредиторская задолженность, вытекающая из его расчетных отношений с другими организациями.

Кредиторская задолженность представляет собой долги поставщикам и прочим кредиторам. Она возникает в тех случаях, когда поступление товаров, материалов предшествует оплате за них.

Поставщик – это юридическое или физическое лицо, отпустившее предприятию материальные ценности. В соответствии с действующей системой расчетов за материальные ценности между временем получения ценностей и моментом их оплаты обычно проходит небольшой срок, в течение которого данное предприятие оказывается должником своих поставщиков. В результате задолженность поставщикам становится временным источником некоторой части средств данного предприятия.

К прочим кредиторам относятся организации или лица, которым предприятие должно по другим – нетоварным – операциям, т.е. по прочим расчетам.

Все рассмотренные источники хозяйственных средств составляют пассив баланса.

К собственным источникам образования имущества относятся

a) дебиторская задолженность

c) долгосрочные займы

Информация по счету 80 «Уставный капитал» должна формироваться в разрезе организации

a) центров ответственности

d) структурных подразделений

Создание резерва под обесценение материалов отражается бухгалтерской записью

a) Д-т 10 «Материалы» К-т 91.1 «Прочие доходы»

b) Д-т 14 «Резервы под снижение стоимости материальных ценностей» К-т 91.1 «Прочие доходы»

c) Д-т 91.2 «Прочие расходы» К-т 14 «Резервы под снижение стоимости материальных ценностей»

d) Д-т .2 «Прочие расходы» К-т 10 «Материалы»

23. К краткосрочным обязательствам организации относят:

a) добавочный капитал

b) кредиторскую задолженность

c) доходы будущих периодов

d) резервный капитал

e) уставный капитал

24. Обязательства организации – это:

a) задолженность перед директором за командировку

b) авансы, перечисленные поставщикам и подрядчикам

c) задолженность покупателей по оплате продукции

d) задолженность экспедитора по авансовому отчету

25. Прибыль, полученная от сдачи имущества в аренду, отражается бухгалтерской записью:

a) Д-т 90 “Продажи” К-т 99 “Прибыли и убытки”

b) Д-т 91 “Прочие доходы и расходы” К-т 99 “Прибыли и убытки”

c) Д-т 99 “Прибыли и убытки” К-т 90 “Продажи”

d) Д-т 99 “Прибыли и убытки” К-т 91 “Прочие доходы и расходы”

Созданный в процессе хозяйственной деятельности собственный капитал существует в форме

a) уставного капитала

b) добавочного капитала

c) резервного капитала

d) нераспределенной прибыли

27. Сумма кредиторской задолженности, по которой истекли сроки исковой давности, списываются бухгалтерской записью:

a) Д-т 60 Расчеты с поставщиками и подрядчиками» К-т 91.1 «Прочие доходы» ;

b) Д-т 91.2 «Прочие расходы» К-т 60 Расчеты с поставщиками и подрядчиками».

28. Сумма нераспределенной (чистой) прибыли определяется:

a) нарастающим итогом с начала года;

c) по итогам каждого квартала;

d) заключительными оборотами декабря отчетного года.

29. Размер резервного капитала открытых акционерных обществ определяется:

b) обслуживающим банком на основе нормативов, установленных ЦБР;

c) уставом, но не менее 5% от величины уставного капитала;

30. Заемный капитал организации образуется за счет:

a) Выданных займов

b) Полученных займов

c) Прибыли отчетного года

d) Добавочного капитала.

ВАРИАНТ 4

1. Возврат покупателю ранее полученного от него на расчетный счет аванса отражается записью:

a) Д-т 62 «Расчеты с покупателями и заказчиками» К-т 51 «Расчетные счета»;

b) Д-т 51 «Расчетные счета»; К-т 62-2 Расчеты с покупателями и заказчиками»;

2. Кредиторская задолженность за полученные товары, перечисленная с расчетного счета поставщикам, отражается бухгалтерской записью:

a) Д-т 60 “Расчеты с поставщиками и подрядчиками” К-т 51 “Расчетные счета”

b) Д-т 76 “Расчеты с прочими дебиторами и кредиторами” К-т 51 “Расчетные счета”

c) Д-т 60 “Расчеты с поставщиками и подрядчиками” К-т 50 “Касса”

d) Д-т 51 “Расчетные счета” К-т 60 “Расчеты с поставщиками и подрядчиками”

3. Что означает сальдо кредитовое на счете 68 «Расчеты по налогам и сборам»:

a) задолженность налоговых органов предприятию;

b) задолженность предприятия перед налоговыми органами.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: На стипендию можно купить что-нибудь, но не больше. 9019 – | 7253 – или читать все.

93.79.246.243 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Источники образования имущества и их классификация

Источники формирования имущества показывают, за счет чего было создано имущество организации.

Оно подразделяются на:

– заемный (привлеченный) капитал.

I. Собственный капитал – капитал владельцев организации и основной источник средств организации.

Собственный капитал можно разделить на следующие части:

– капитал и резервы;

– целевое финансирование и прочие поступления.

1. Капитал и резервы в свою очередь подразделяются:

а) первоначально инвестированный (предоставленный собственником) капитал – это складочный капитал, уставный капитал, уставный (паевой) фонд. Уставный капитал может быть вложенным, когда учредителями внесены денежные, материальные и нематериальные активы, и объявленным, когда капитал фактически не внесен, а только продекларирован.

б) добавочный капитал – имеет две составляющие:

– прирост стоимости имущества при переоценке, которая проводится в соответствии с решением Правительства РФ;

– эмиссионный доход – суммы, внесенные акционерами в собственный капитал фирмы сверх номинала обыкновенных акций. Он служит резервом для покрытия возможных убытков при реализации обыкновенных акций по стоимости ниже номинальной;

в) реинвестированный (заработанный) капитал формируется за счет прибыли, полученной по результатам производственно-хозяйственной деятельности.

К нему относится:

– резервный капитал. Он используется на финансирование непредвиденных убытков и потерь, а также на выплату доходов учредителям (при недостаточности прибыли отчетного года);

– нераспределенная прибыль. К ней относится прибыль, полученная в прошлые годы и в отчетном году в результате хозяйственной деятельности и не распределенная учредителями. Вместе с тем, организация может иметь и убытки. Их наличие характеризует прямые потери, растрату имущества как результат неэффективного управления организацией или стихийного бедствия. Это могут быть непокрытые убытки прошлых лет и убытки отчетного года. Убытки уменьшают источники формирования имущества организации – капитал и резервы;

– резервы по снижению стоимости материальных ценностей – суммы, зарезервированные для уценки материальных ценностей в связи с их моральным или физическим износом (регулируют стоимость материальных ценностей);

– резервы под обесценение вложений в ценные бумаги – суммы, зарезервированные на случай падения котировок ценных бумаг, принадлежащих организации (регулируют фактическую стоимость ценных бумаг);

– резервы по сомнительным долгам образуют для списания просроченной дебиторской задолженности (регулируют фактическую сумму дебиторской задолженности);

2. Целевое финансирование – это средства, поступившие от юридических или физических лиц, бюджетные поступления на финансирование различных специальных мероприятий (например, на содержание детских дошкольных учреждений). К собственным источникам формирования имущества организации относятся также амортизационные отчисления, начисленные по основным средствам и нематериальным активам. С одной стороны, они показывают степень изношенности внеоборотных активов, а с другой стороны – они формируют необходимые резервы для приобретения других внеоборотных активов, вместо износившихся.

П. Заемный капитал образуется за счет обязательств перед третьими лицами (заимодателями).

Заемные источники формирования имущества организации образуются вследствие договорных отношений или законодательных актов, когда имеется разрыв во времени начисления задолженности и ее погашения. При наступлении срока платежа эти суммы должны быть выплачены в обязательном порядке.

Заемный капитал состоит из:

1) долгосрочных обязательств;

2) краткосрочных обязательств.

К долгосрочным обязательствам относят займы и кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты.

Кредиты и займы характеризуется тем, что они:

1) должны быть обязательно возвращены;

2) по ним устанавливается срок погашения;

3) производится вознаграждение за пользование этими средствами.

Это могут быть кредиты банков, займы юридических и физических лиц.

Краткосрочные обязательства включают:

1) краткосрочные кредиты и займы, подлежащие погашению в течение 12 месяцев после отчетной даты;

2) кредиторскую задолженность;

3) задолженность участникам (учредителям) по выплате доходов.

Кредиторская задолженность включает:

– задолженность поставщикам и подрядчикам за приобретенные ресурсы, полученные работы и услуги, но не оплаченные им;

– векселя к уплате, выданные поставщикам и подрядчикам за полученные материальные ценности вместо оплаты их стоимости;

– задолженность перед персоналом организации по оплате труда. Заработная плата как элемент себестоимости включается в текущие издержки того периода, в котором затраты, связанные с использованием трудовых ресурсов, фактически имели место, а не тогда, когда они выплачиваются персоналу. До момента погашения задолженности по оплате труда персонала эта задолженность рассматривается как начисленное обязательство;

– задолженность перед государственными внебюджетными фондами (по социальному страхованию и обеспечению). Начисления на оплату труда в социальные фонды включаются в расходы того периода, в котором отражена зарплата, и служат источником образования имущества до момента перечисления их третьим лицам, перед которыми организация имеет обязательства;

– задолженность перед бюджетом как источник заемных (привлеченных) средств обусловлен тем, что с момента начисления налогов и сборов до момента перечисления их финансовым органам организация использует эти средства в хозяйственном обороте;

– авансы полученные. Для покупки ресурсов и товаров покупатели предварительно перечисляют за них денежные средства продавцу. В момент поступления денежных средств на расчетный счет организация-продавец становится должником перед покупателем. Погашение задолженности произойдет только при переходе права собственности на товары или услуги к покупателю;

– обязательства перед прочими кредиторами – это задолженность по страховым платежам, взносам в профсоюзные организации и т.п.

Задолженность участникам (учредителям) по выплате доходов возникает за счет разрыва во времени между фактом расчета вознаграждения владельцам организации (акционерам, учредителям), которое устанавливается за счет прибыли организации, и моментом погашения задолженности по доходам (выплата через кассу или банк). Задолженность перед участниками может также возникнуть при выходе участника из состава учредителей организации на стоимость имущества, подлежащего передаче (выплате) ему.

Обязательства по распределению, хотя и относятся к заемным (привлеченным) средствам, до момента их целевого погашения могут использоваться организациями в хозяйственном обороте как собственные.

Не нашли то, что искали? Воспользуйтесь поиском:

{SOURCE}